的确,规模和收入线实际上是强迫汽车公司的“两座山脉”,但是如果新能源行业的时间表减慢了一百年,那么现在仅是“起点”。

“中国车辆行业的埃弗格兰德已经在那里。”最近,大城墙电动机主席Wei Jianjun引起了自动化行业的巨大浪潮,该行业在过去两年中一直在教授汽车行业的价格战。

Wei Jianjun在接受采访时说,纯电动车辆经历了严重的损失,很难建立闭环业务,这是当前的工业问题。他清楚地说:“哪种工业产品可以降低100,000元并且仍然具有质量确定性?”

实际上,Wei Jianjun近年来不止一次地要求“反互动”。他认为,过度的价格竞争只会导致恶性循环,而对于Busin的正常发展文章,必须有合理收入。

在商业世界中,没有公司不会以“收入”市场进入市场。但是在过去的两年中,十二个汽车公司已经下降,市场竞争变得更加激烈。 “价格战”已成为一种“武器”,汽车公司别无选择,只能选择,试图通过降低价格和减轻库存压力来占据有限的市场共享。

但是,当每个人都选择“低价武器”,而不是将市场称为“停下来等待”时,如何保持市场节奏是NSO汽车公司的最紧迫提议。

收入订单

Wei Jianjun并不是唯一一个遭受汽车圈价格战争的人。最近,米彭汽车公司董事长米彭也在谈论价格战。他说,目前在汽车市场上的竞争并不激烈,在未来五年的某个年份,竞争将会更加激烈。但是,THE简单滚动价格的能力不足以支持(企业)的发展。我们应该转向技术并出国。

在2023年,米彭曾经进入“ ICU”,自从开始积极调整其业务战略以来。去年,它推出了两种型号的热卖家Mona M03和P7+。 MONA M03帮助Xiaopeng卷土重来,并过多的有效成本。

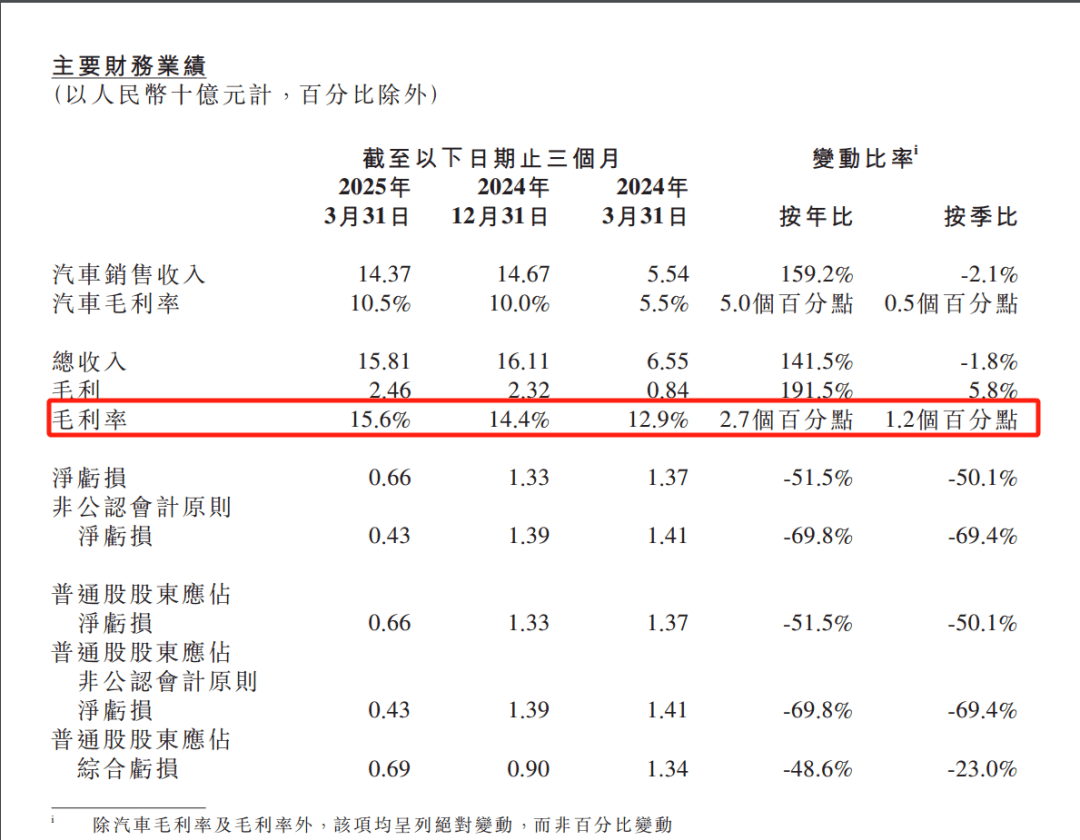

根据2025年的第一个小米季度,比林(Bilin)增加了销售的急剧上升,小米的净亏损年同比增长51.5%,达到6.6亿元人民币,在过去五个季度中,单季度损失最低,毛利润率也提高了15.6%。他大小甚至大喊“公司将在第四季度获得收入”的目标。

关于此卡报告,他涉及公司产品,营销,技术和运营的全面改进,包括引入王施开发供应链,IMP通过人工智能运行内部沟通的效率,并降低了技术升级的计划。

米彭并不是唯一降低成本和提高效率在业务运营中的新力量。 Nio还在今年年初对组织结构元素进行了重大调整,Li Bin甚至直接参与了供应链价格。此后,李本发出了另一项军事秩序,理由是在今年的第四季度获得盈利能力。

近年来,两家呼吁“收入”的汽车公司米彭和尼奥都针对“成本绩效比率”路线,并以比以前的销售模式低的价格推出了新产品。同时,他们还旨在将内部的刀片降低,以尽可能降低自行车的成本来应对价格战。不难看到汽车圈的价格战不会在短时间内结束。汽车公司需要更多的信心来应对CO毫无疑问的竞争压力,但这种信心不仅来自钱包,而且还包括可提高公司盈利能力的运营运营效率。

一方面,正如Wei Jianjun所说,新能源车的商业化前景非常优雅。参与第一阶段的首都失去了耐心,有些人以利润离开了市场。继续进行资本变更变得困难。

官方数据显示,2024年,中国汽车行业的利润率下降到4.3%。确定利润收入范围为5%至15%,可以说车辆行业是“资金和宣传制造的损失”,使新部队的损失超过100亿甚至1000亿元。

因此,与连续的“馅饼绘画”相比,展示自己潜在发展和投资价值的最佳方法是实现自我创造的力量。

另一方面,烧伤的模型Ney交换市场逐渐无效。当特斯拉和比德(Tesla and Byd)是该行业的两个“收入国王”领导了价格战的发动时,该行业认为他们可以通过规模经济来消除成本。

但是事实是,近年来,中国市场上两家汽车公司的销售额增长了数年,但其毛利率却发生了巨大变化。特斯拉的收购为例,毛利率从2020年的21.0%下降到2024年的17.9%,中国市场的份额也从22%下降到约6%。

从中可以看出,价格战可能不一定会给市场带来忠诚。对达米(Dami)价格的追求并不是自动化行业的唯一逻辑。在当前的汽车圈中,没有人能迅速获胜。他们只能做出缺点并尽可能地增强自己的优势。

“自我创造”是汽车公司增加资金资金的重要要求。汽车公司应该AVE稳定且足够的资金用于投资研究和开发,以在基本维度(例如技术,品牌和服务)上创造竞争力。

刀片正在寻找内部的突破

因此,除了小米和尼奥外,更传统的汽车公司还试图发动“卓越革命”的新旋转,进一步包括内部资源,包括内部资源,包括在P战争中与P战争与P战争与P战争与P战争一起与P战争的P战争与P战争的P战争与P战争的P战争与P战争的P战争,与P战争与P战争的P战争,与P战争的P战争,与P War一起进行P WAR与P战争的P战争,与P战争发战P战争,以PAR与P战争进行P战争,并Presyo。

盖利(Geely)去年发布了《泰州宣言》(Taizhou)宣言,宣布了从以前的扩大多品牌开发到重点的模型的过渡。吉利(Geely)首席执行官Gui Shengyue表示,该市场没有为犯罪的容忍提供余地。吉利必须改变以前的现象在“小而分散和混乱”的情况下,赢得了市场上激烈的竞争。

SAIC形成了“乘用车的大部分”。此外,它还认为公司的公司将公司的整合到基于“上半身”和“向下机身”的两个主要生物中,以加强与内部车辆公司的协调。

GAC将GAC研究所分为三个独立的研究机构:完整的车辆,平台和样式,并且所有这些都集成到GAC产品总部中,形成是新的“大型R&D系统”。

如果诸如小米和尼奥之类的新力量遭受了传统车辆制造的损失,那么在加速传统车辆公司(例如吉利和西克)的内部整合后,有必要避免陷入高度内部消费的“大型制造商”。

吉利(Geely)的收购为例,在过去的十年中,盖利(Geely)追求了“多品牌战争”

但是,compe车辆市场的态势已经超过了过去。在过去的“效率期”中,可以支持企业发展的组织的结构可能不够。例如,诸如卢特斯(Lutes),沃尔沃(Volvo),林克(Lynk&Co)之类的吉利(Geely)等小部分拥有自己的研发团队,重叠和废物资源是不可避免的。

此外,在新市场变化中,汽车圈中“许多孩子都是祝福”的概念。过去,车辆市场主要由许多主要品牌领导,消费者品牌的头脑相对稳定。但是,当今车辆市场上有许多品牌品牌的能源品牌,消费者选择更加多样化,使多品牌策略更加多样化。

最后,当市场发展庞大时,汽车公司对错误的宽容更大。他们可以让一些以下的救济试图通过“赛马机制”在市场上犯错误。尽管有些品牌表现不佳,但是他们不会对整个汽车公司团队产生致命的影响。

但是现在,汽车圈子已经过去了“漫游和奔跑的北方很棒”的时期,“赛马机制”可能无法在快速重演中发挥作用。如果商店很大,它将对主要品牌的发展有害。

汽车公司意识到,它也将其刀片转向内部,并使自己“残酷”对自己进行了“残酷”,从而使效率替换为新的关键字。目前,汽车公司组织的加速整合取得了重大结果。

在今年第一季度,与股东相关的Geely Auto的净利润为56.7亿元人民币,增长了264%。吉利汽车集团(Geely Automobile Group)首席执行官甘贾(Gan Jiayue)教导说,在整合后,该集团获得了超过5%的一般收益,而研发,管理效率和营销效率的效率将达到15%-20%。

sa今年第一季度的S净利润被带来1.8次,至30.2亿元人民币,接近去年全年的净利润近1.8倍。据报道,在将SAIC纳入“大型乘用车行业”之后,它将艰难的指标降低了30%并缩短了40%的周期。

不难看出自动化行业始于自上而下的自我改变。通过提高研究组织和技术开发,供应链和营销服务的效率,我们将在拳头中讨论五个手指,并对安全性产生巨大的爆炸。

欢迎参加淘汰赛中更残酷的比赛

当魏·江再次大喊“不要临时”时,汽车圈开始了Presyo的新战争旋转。 22个BYD模型宣布,他们将开始夏季的固定价格,而Geely Galaxy,Gac Aion,Changan Deep Blue和Zero Run等品牌也紧随其后。

一些行业内部人士已指出价格战的背后不仅是抓住市场的汽车公司的考虑,而且还解决了高库存和现金回光的问题。根据官方数据,到今年4月底,国家乘用车行业的清单已达到350万,是2023年12月以来的最高水平。

因此,该人在汽车圈中的价格战显示了“高频和强大的目标”特性。例如,Byd,Geely和Leapmotor增加了他们对“智能驱动环球”的投资,而Byd的“上帝之眼”将Wisedriving的价格降低了50,000。

从总体市场渗透率的角度接受,新能源车的市场渗透率稳定在50%左右。与欧洲和美国等发达国家相比,美国1000人拥有的汽车数量在2023年达到850,而中国为250。填充并远离饱和。

但是,不可能忽略新的能源行业在过去三年中迅速发展。经过速度,消费者需求不可避免地会开始减弱,市场增长势头也从“如果有汽车”转变为“如果易于使用”。消费者将更多地关注智能驾驶,电池寿命和品牌和服务过早的产品强度,这也加剧了竞争的复杂性。

因此,如果它“努力赚取收入”或“提高组织的效率”,那么从本质上讲,它是增强汽车公司的生态能力,例如Byd,Byd,Great Wall,Geely,Geely等的整个车辆能源产业链;小米,理想,小米和AI Big Model + Smart硬件领域的其他公司,生态链协调可能会增加汽车公司组织结构的风险和效率的风险。

的确,规模和收入线实际上是强迫汽车公司的“两座山脉”,但是如果新能源行业的时间表减慢了一百年,那么现在仅是“起点”。

“中国车辆行业的埃弗格兰德已经在那里。”最近,大城墙电动机主席Wei Jianjun引起了自动化行业的巨大浪潮,该行业在过去两年中一直在教授汽车行业的价格战。

Wei Jianjun在接受采访时说,纯电动车辆经历了严重的损失,很难建立闭环业务,这是当前的工业问题。他清楚地说:“哪种工业产品可以降低100,000元并且仍然具有质量确定性?”

实际上,Wei Jianjun近年来不止一次地要求“反互动”。他认为,过度的价格竞争只会导致恶性循环,而对于Busin的正常发展文章,必须有合理收入。

在商业世界中,没有公司不会以“收入”市场进入市场。但是在过去的两年中,十二个汽车公司已经下降,市场竞争变得更加激烈。 “价格战”已成为一种“武器”,汽车公司别无选择,只能选择,试图通过降低价格和减轻库存压力来占据有限的市场共享。

但是,当每个人都选择“低价武器”,而不是将市场称为“停下来等待”时,如何保持市场节奏是NSO汽车公司的最紧迫提议。

收入订单

Wei Jianjun并不是唯一一个遭受汽车圈价格战争的人。最近,米彭汽车公司董事长米彭也在谈论价格战。他说,目前在汽车市场上的竞争并不激烈,在未来五年的某个年份,竞争将会更加激烈。但是,THE简单滚动价格的能力不足以支持(企业)的发展。我们应该转向技术并出国。

在2023年,米彭曾经进入“ ICU”,自从开始积极调整其业务战略以来。去年,它推出了两种型号的热卖家Mona M03和P7+。 MONA M03帮助Xiaopeng卷土重来,并过多的有效成本。

根据2025年的第一个小米季度,比林(Bilin)增加了销售的急剧上升,小米的净亏损年同比增长51.5%,达到6.6亿元人民币,在过去五个季度中,单季度损失最低,毛利润率也提高了15.6%。他大小甚至大喊“公司将在第四季度获得收入”的目标。

关于此卡报告,他涉及公司产品,营销,技术和运营的全面改进,包括引入王施开发供应链,IMP通过人工智能运行内部沟通的效率,并降低了技术升级的计划。

米彭并不是唯一降低成本和提高效率在业务运营中的新力量。 Nio还在今年年初对组织结构元素进行了重大调整,Li Bin甚至直接参与了供应链价格。此后,李本发出了另一项军事秩序,理由是在今年的第四季度获得盈利能力。

近年来,两家呼吁“收入”的汽车公司米彭和尼奥都针对“成本绩效比率”路线,并以比以前的销售模式低的价格推出了新产品。同时,他们还旨在将内部的刀片降低,以尽可能降低自行车的成本来应对价格战。不难看到汽车圈的价格战不会在短时间内结束。汽车公司需要更多的信心来应对CO毫无疑问的竞争压力,但这种信心不仅来自钱包,而且还包括可提高公司盈利能力的运营运营效率。

一方面,正如Wei Jianjun所说,新能源车的商业化前景非常优雅。参与第一阶段的首都失去了耐心,有些人以利润离开了市场。继续进行资本变更变得困难。

官方数据显示,2024年,中国汽车行业的利润率下降到4.3%。确定利润收入范围为5%至15%,可以说车辆行业是“资金和宣传制造的损失”,使新部队的损失超过100亿甚至1000亿元。

因此,与连续的“馅饼绘画”相比,展示自己潜在发展和投资价值的最佳方法是实现自我创造的力量。

另一方面,烧伤的模型Ney交换市场逐渐无效。当特斯拉和比德(Tesla and Byd)是该行业的两个“收入国王”领导了价格战的发动时,该行业认为他们可以通过规模经济来消除成本。

但是事实是,近年来,中国市场上两家汽车公司的销售额增长了数年,但其毛利率却发生了巨大变化。特斯拉的收购为例,毛利率从2020年的21.0%下降到2024年的17.9%,中国市场的份额也从22%下降到约6%。

从中可以看出,价格战可能不一定会给市场带来忠诚。对达米(Dami)价格的追求并不是自动化行业的唯一逻辑。在当前的汽车圈中,没有人能迅速获胜。他们只能做出缺点并尽可能地增强自己的优势。

“自我创造”是汽车公司增加资金资金的重要要求。汽车公司应该AVE稳定且足够的资金用于投资研究和开发,以在基本维度(例如技术,品牌和服务)上创造竞争力。

刀片正在寻找内部的突破

因此,除了小米和尼奥外,更传统的汽车公司还试图发动“卓越革命”的新旋转,进一步包括内部资源,包括内部资源,包括在P战争中与P战争与P战争与P战争与P战争一起与P战争的P战争与P战争的P战争与P战争的P战争与P战争的P战争,与P战争与P战争的P战争,与P战争的P战争,与P War一起进行P WAR与P战争的P战争,与P战争发战P战争,以PAR与P战争进行P战争,并Presyo。

盖利(Geely)去年发布了《泰州宣言》(Taizhou)宣言,宣布了从以前的扩大多品牌开发到重点的模型的过渡。吉利(Geely)首席执行官Gui Shengyue表示,该市场没有为犯罪的容忍提供余地。吉利必须改变以前的现象在“小而分散和混乱”的情况下,赢得了市场上激烈的竞争。

SAIC形成了“乘用车的大部分”。此外,它还认为公司的公司将公司的整合到基于“上半身”和“向下机身”的两个主要生物中,以加强与内部车辆公司的协调。

GAC将GAC研究所分为三个独立的研究机构:完整的车辆,平台和样式,并且所有这些都集成到GAC产品总部中,形成是新的“大型R&D系统”。

如果诸如小米和尼奥之类的新力量遭受了传统车辆制造的损失,那么在加速传统车辆公司(例如吉利和西克)的内部整合后,有必要避免陷入高度内部消费的“大型制造商”。

吉利(Geely)的收购为例,在过去的十年中,盖利(Geely)追求了“多品牌战争”

但是,compe车辆市场的态势已经超过了过去。在过去的“效率期”中,可以支持企业发展的组织的结构可能不够。例如,诸如卢特斯(Lutes),沃尔沃(Volvo),林克(Lynk&Co)之类的吉利(Geely)等小部分拥有自己的研发团队,重叠和废物资源是不可避免的。

此外,在新市场变化中,汽车圈中“许多孩子都是祝福”的概念。过去,车辆市场主要由许多主要品牌领导,消费者品牌的头脑相对稳定。但是,当今车辆市场上有许多品牌品牌的能源品牌,消费者选择更加多样化,使多品牌策略更加多样化。

最后,当市场发展庞大时,汽车公司对错误的宽容更大。他们可以让一些以下的救济试图通过“赛马机制”在市场上犯错误。尽管有些品牌表现不佳,但是他们不会对整个汽车公司团队产生致命的影响。

但是现在,汽车圈子已经过去了“漫游和奔跑的北方很棒”的时期,“赛马机制”可能无法在快速重演中发挥作用。如果商店很大,它将对主要品牌的发展有害。

汽车公司意识到,它也将其刀片转向内部,并使自己“残酷”对自己进行了“残酷”,从而使效率替换为新的关键字。目前,汽车公司组织的加速整合取得了重大结果。

在今年第一季度,与股东相关的Geely Auto的净利润为56.7亿元人民币,增长了264%。吉利汽车集团(Geely Automobile Group)首席执行官甘贾(Gan Jiayue)教导说,在整合后,该集团获得了超过5%的一般收益,而研发,管理效率和营销效率的效率将达到15%-20%。

sa今年第一季度的S净利润被带来1.8次,至30.2亿元人民币,接近去年全年的净利润近1.8倍。据报道,在将SAIC纳入“大型乘用车行业”之后,它将艰难的指标降低了30%并缩短了40%的周期。

不难看出自动化行业始于自上而下的自我改变。通过提高研究组织和技术开发,供应链和营销服务的效率,我们将在拳头中讨论五个手指,并对安全性产生巨大的爆炸。

欢迎参加淘汰赛中更残酷的比赛

当魏·江再次大喊“不要临时”时,汽车圈开始了Presyo的新战争旋转。 22个BYD模型宣布,他们将开始夏季的固定价格,而Geely Galaxy,Gac Aion,Changan Deep Blue和Zero Run等品牌也紧随其后。

一些行业内部人士已指出价格战的背后不仅是抓住市场的汽车公司的考虑,而且还解决了高库存和现金回光的问题。根据官方数据,到今年4月底,国家乘用车行业的清单已达到350万,是2023年12月以来的最高水平。

因此,该人在汽车圈中的价格战显示了“高频和强大的目标”特性。例如,Byd,Geely和Leapmotor增加了他们对“智能驱动环球”的投资,而Byd的“上帝之眼”将Wisedriving的价格降低了50,000。

从总体市场渗透率的角度接受,新能源车的市场渗透率稳定在50%左右。与欧洲和美国等发达国家相比,美国1000人拥有的汽车数量在2023年达到850,而中国为250。填充并远离饱和。

但是,不可能忽略新的能源行业在过去三年中迅速发展。经过速度,消费者需求不可避免地会开始减弱,市场增长势头也从“如果有汽车”转变为“如果易于使用”。消费者将更多地关注智能驾驶,电池寿命和品牌和服务过早的产品强度,这也加剧了竞争的复杂性。

因此,如果它“努力赚取收入”或“提高组织的效率”,那么从本质上讲,它是增强汽车公司的生态能力,例如Byd,Byd,Great Wall,Geely,Geely等的整个车辆能源产业链;小米,理想,小米和AI Big Model + Smart硬件领域的其他公司,生态链协调可能会增加汽车公司组织结构的风险和效率的风险。

校园风采

>校区风采 汽车公司转过身,开始对自己采取糟糕的措施

2025-06-07